利益相反取引の適正化への取り組み

資産運用会社では、本投資法人の資産運用における利益相反取引を適正化すべく、ルールを定め、厳格なチェック体制を整備しております。

なお、利益相反の発生するケースとして、主に以下2場面を認識しております。

- 本投資法人と他の運用ファンドとの間における資産取得の検討において

- 本投資法人と利害関係者における各種取引において

01.本投資法人と他受託ファンド間における利益相反の防止

資産運用会社は、本投資法人の他に、他の投資法人及び私募ファンド(以下、合わせて「他受託ファンド」といいます。)からも資産の運用を受託することがあり、本投資法人と他受託ファンドとの間において、投資対象が重複する場合があります。

このため、資産運用会社は、本投資法人の利益が害されることを防止すること、本投資法人と他受託ファンドとの間の利益相反を防止すること、並びに、資産運用会社が適用法令及び資産運用委託契約の規定を遵守して業務を遂行することを確保することを目的として、資産取得の検討順位に関する規程を定めています。

(ご参考:資産取得の検討順位に関する規定)

02.本投資法人と利害関係者における各種取引において

利益相反取引ルール

1.利益相反取引ルールの策定

(1) 利益相反取引ルールの主な内容

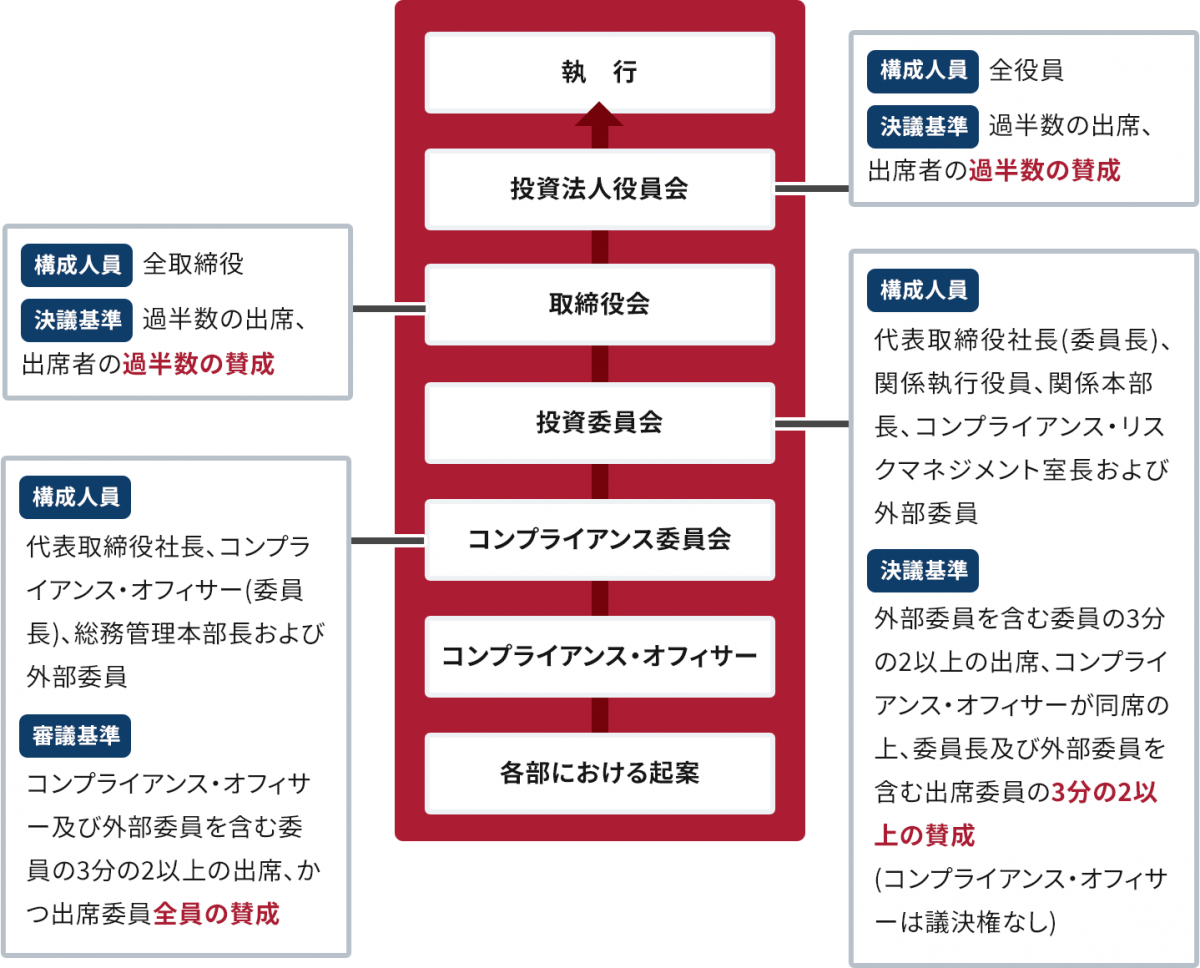

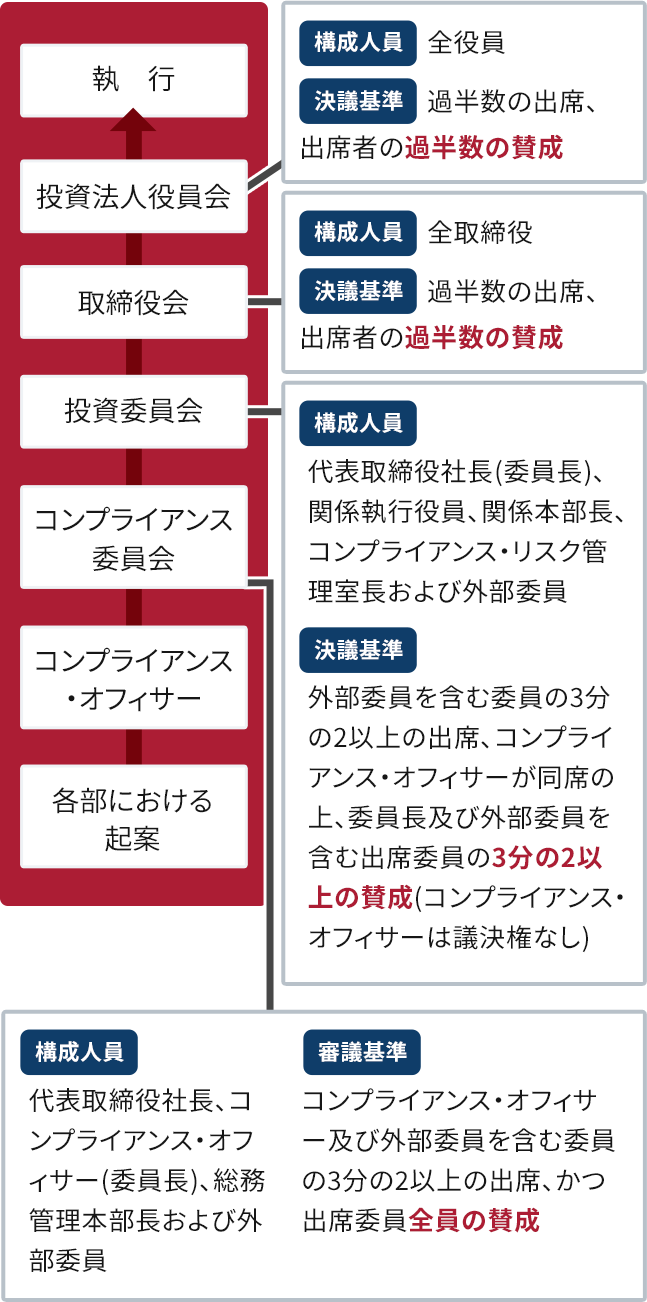

- 外部委員(コンプライアンスに関して専門的な知識を有する者として取締役会において選任されたものをいいます。)を含む構成員から成る資産運用会社のコンプライアンス委員会に、一回的取引にあっては取引金額1千万円未満、継続的取引にあっては年間総取引金額3千万円未満の取引を除き、全ての利害関係者との取引を付議するものとし、当該取引について法令順守及びリスク管理の観点から問題点の有無について審議します。

- コンプライアンス・オフィサーは、投資委員会に対して、上記コンプライアンス委員会における審議の経過及びその結果を報告します。

- 外部委員(投資法人の投資運用等に関して専門的な知識を有する者として取締役会において選任された者をいいます。)を含む構成員から成る資産運用会社の投資委員会における審議の結果、当該審議事項につき承認された場合には、取締役会に対し、投資委員会(ADR)における審議の経過及び承認内容の報告を行うとともに、当該審議事項を付議するものとします。

- 前前号の投資委員会及び取締役会の承認を得たときは、本投資法人の役員会に付議し、承認を得るものとします。投資法人の役員会による承認を得た上で、取締役会へ決議内容の付議報告をするものとします。

- 前二号の規定にかかわらず、投資委員会及び取締役会の承認を停止条件とする場合、投資委員会及び取締役会に先行して本投資法人の役員会で承認することができるものとします。

(2) 利益相反取引ルールの公開

本ルールは、その内容を目論見書及び本投資法人のホームページ上で開示します。

2.利害関係者

利害関係者とは、以下の者をいいます。

- 投信法第201条第1項に定める利害関係人等

- 資産運用会社の議決権を保有するすべての株主(01.に該当する者を除きます。)及びその役員

- 資産運用会社又は上記01.若しくは02.のいずれかの者が次のいずれかに該当する等により、その意思決定に重要な影響を及ぼし得る特別目的会社(資産の流動化に関する法律において規定する特別目的会社、合同会社、株式会社等を含み、01.に該当する者を除きます。)

・資産運用委託契約、投資一任契約又は投資助言契約等に基づき資産運用又は投資助言を行っていること

・過半の出資、匿名組合出資又は優先出資を行っていること

・資産運用会社又は上記01.若しくは02.のいずれかに該当する者の役職員がその役員の過半数を占めていること

3.対象となる取引の範囲

(1) 利害関係者からの物件の取得

不動産等又は不動産等を信託する信託受益権については、利害関係者でない不動産鑑定業者による鑑定評価額を超えて取得しないものとします。但し、鑑定評価額は不動産そのものの価格を評価したものであり、税金、取得費用、信託設定に要する費用、信託勘定内の積立金、信託収益、固定資産税等の期間按分精算額等を含みません。不動産等又は不動産等を信託する信託受益権以外の特定資産の取得については、時価が把握できる場合は時価とし、それ以外の場合は不動産等に係る方法に従うものとします。また、いずれの場合においても、本投資法人の役員会の事前承認を得るものとします。

(2) 利害関係者の仲介による物件の取得

媒介手数料は宅地建物取引業法第46条に規定する報酬の範囲内とし、売買価格の水準、媒介の難易度等を勘案して決定します。

(3) 利害関係者への物件の売却

利害関係者でない不動産鑑定業者による鑑定評価額未満で譲渡しないものとします。但し、鑑定評価額は不動産そのものの価格を評価したものであり、税金、取得費用、信託設定に要する費用、信託勘定内の積立金、信託収益、固定資産税等の期間按分精算額等を含みません。不動産等又は不動産等を信託する信託受益権以外の特定資産については、時価が把握できる場合は時価とし、それ以外の場合は不動産等に係る方法に従うものとします。また、いずれの場合においても、本投資法人の役員会の事前承認を得るものとします。

(4) 利害関係者への物件の賃貸

市場価格、周辺相場等を調査し、適正と判断される条件で賃貸します。

(5) 利害関係者の仲介によるテナント誘致

媒介手数料は宅地建物取引業法第46条に規定する報酬の範囲内とし、賃料水準、媒介の難易度等を勘案して決定します。

(6) 利害関係者への不動産管理業務等の委託

委託先の選定については、実績、会社信用度等を、委託報酬については、複数の管理会社の受注価格及び内容と比較検討の上、市場水準、提供役務の内容、業務総量等を勘案し決定します。

(7) 利害関係者への工事の発注

発注金額について、実績、会社信用度等を勘案の上、第三者の見積り価格及び内容を比較検討した上で、適正と判断される条件で発注します。

利益相反取引適正化体制の整備

4.利害関係者との取引に関する手続

- 資産運用会社の起案部から、当該取引に係る稟議書がコンプライアンス・オフィサーに提出され、コンプライアンス委員会において、当該取引を行うことの是非が審議されます。

- コンプライアンス委員会における審議の結果、出席委員全員の意見が当該審議事項に賛成することで一致した場合には、投資委員会に付議されるとともに、コンプライアンス委員会での審議の経過及びその結果が報告されます。

- コンプライアンス委員会における審議の結果、出席委員全員の意見が当該審議事項に賛成することで一致しなかった場合には、コンプライアンス・オフィサーは起案部に対し、その旨及び指摘事項を通知するものとします。起案部は、当該指摘事項を検討し、議案である取引への取組みが妥当であると判断する場合には、その旨及び当該指摘事項に係る回答及び対策を、議案を取り下げる場合にはその旨を記載した書面(以下「回答書」といいます。)により速やかにコンプライアンス・オフィサーに回答するものとします。コンプライアンス・オフィサーが起案部より当該指摘事項及び対策が記載された回答書を受領したときは、コンプライアンス・オフィサーは回答書の内容を検討し、起案部と協議を行い、必要に応じてコンプライアンス委員会の委員の意見を聴取した上で、コンプライアンス委員会での審議の経過とその結果、及びコンプライアンス委員会での指摘事項を投資委員会に報告するとともに、回答書を提出するものとします。この場合、投資委員会においては、回答書の内容も十分考慮の上、当該取引の是非につき審議を行います。また、回答書の内容が議案を取り下げる旨のものであったときは、コンプライアンス・オフィサーはコンプライアンス委員会にてその旨を報告するものとします。

- 投資委員会における審議の結果、当該審議事項につき承認された場合には、投資委員会の委員長は取締役会に対し、投資委員会における審議の経過及び承認内容の報告を行うとともに、当該審議事項を付議します。

- 投資委員会の委員長は、上記(04)の投資委員会及び取締役会の承認を得たときは、本投資法人の役員会に付議し、承認を得ます。

- (04)(05)の定めにかかわらず、投資委員会及び取締役会の承認を停止条件として決議する場合は、投資委員会及び取締役会に先行して本投資法人の役員会で承認することができるものとします。

5.利益相反のおそれのある取引に関する投資法人等に関する書面の交付

本投資法人と資産運用会社又はその取締役、資産運用会社が資産の運用を行う他の投資法人、運用の指図を行う投資信託財産、利害関係者等その他の投信法施行令で定める者との間における特定資産(投資信託及び投資法人に関する法律(以下「投信法」といいます。)第201条第1項に定める指定資産を除きます。)の売買その他の投信法施行令で定める取引が行われたときは、投信法施行規則で定めるところにより、当該取引にかかる事項を記載した書面を、本投資法人、資産の運用を行う他の投資法人(同種の資産を投資の対象とするものに限ります。)その他投信法施行令で定める者に対して交付します。但し、書面の交付に代えて投信法施行令の定めるところにより、本投資法人、資産の運用を行う他の投資法人(同種の資産を投資の対象とするものに限ります。)その他投信法施行令で定める者の承諾を得て、当該書面に記載すべき事項を電子情報処理組織に使用する方法その他の情報通信の技術を利用する方法であって投信法施行規則に定めるものにより提供します。また、本書面の交付につきましては、上記2.に定める利害関係者との取引についても準用します。

6.特定資産の価格等の調査

本投資法人は、特定資産の取得又は譲渡等を行ったときは、投信法第201条第1項の要件を満たす者による価格等の調査を受けます。

7.運用ファンド間の取引

本投資法人及び資産運用会社の運用する他受託ファンドが相互のファンド間において資産の取得又は譲渡を行う場合には、法令、資産運用会社の社内規程等に則り、相互のファンド間で利益相反が生じることがないよう留意するほか、一定の場合には当該取引を行わないものとします。