気候変動及び自然資本への対応

気候変動及び自然資本への対応

気候関連・自然関連課題に対する認識について

TCFD・TNFDの統合開示について

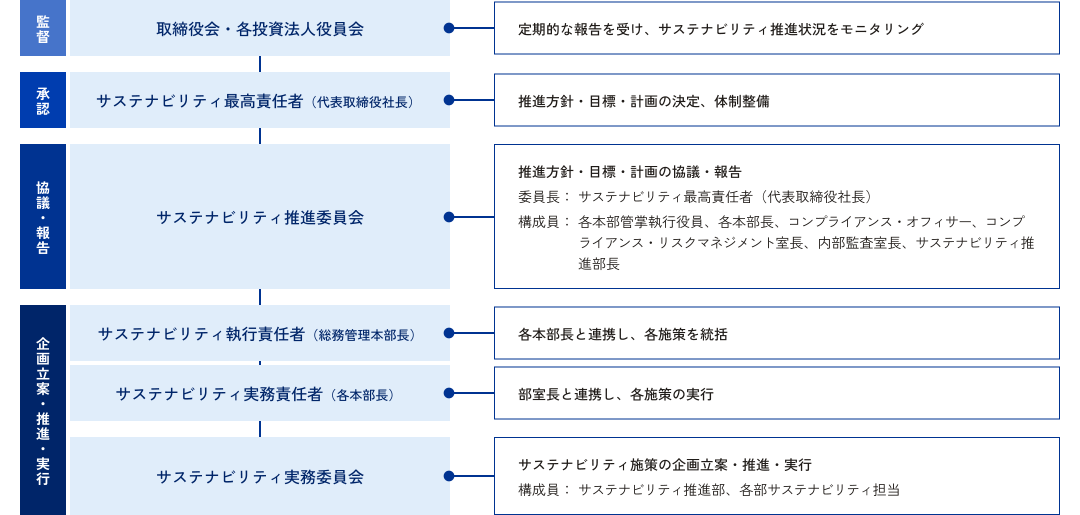

ガバナンス

経営層の役割及び取締役会・投資法人役員会の監督

- IRMでは、代表取締役社長を委員長とする「サステナビリティ推進委員会」と、各部の実務担当者により構成される「サステナビリティ実務委員会」を設置しています。

- サステナビリティ推進委員会は年2回以上開催され、サステナビリティに係る目標や施策の立案、気候関連・自然関連リスクと機会の特定・評価、気候関連・自然関連リスクの分析と全社的な管理、環境パフォーマンス・ESG外部評価結果のモニタリング、目標への達成度確認、残課題や新たな課題のための目標再設定、というPDCAサイクルを実施し、中長期的な資産価値の向上を目指しています。

- 気候関連・自然関連の目標はサステナビリティ最高責任者である代表取締役社長が決定し、目標や施策の進捗状況等については、年1回以上IRM取締役会・各投資法人の役員会に報告しています。これら目標達成に必要な各種施策の推進をサステナビリティ実務委員会が担います。

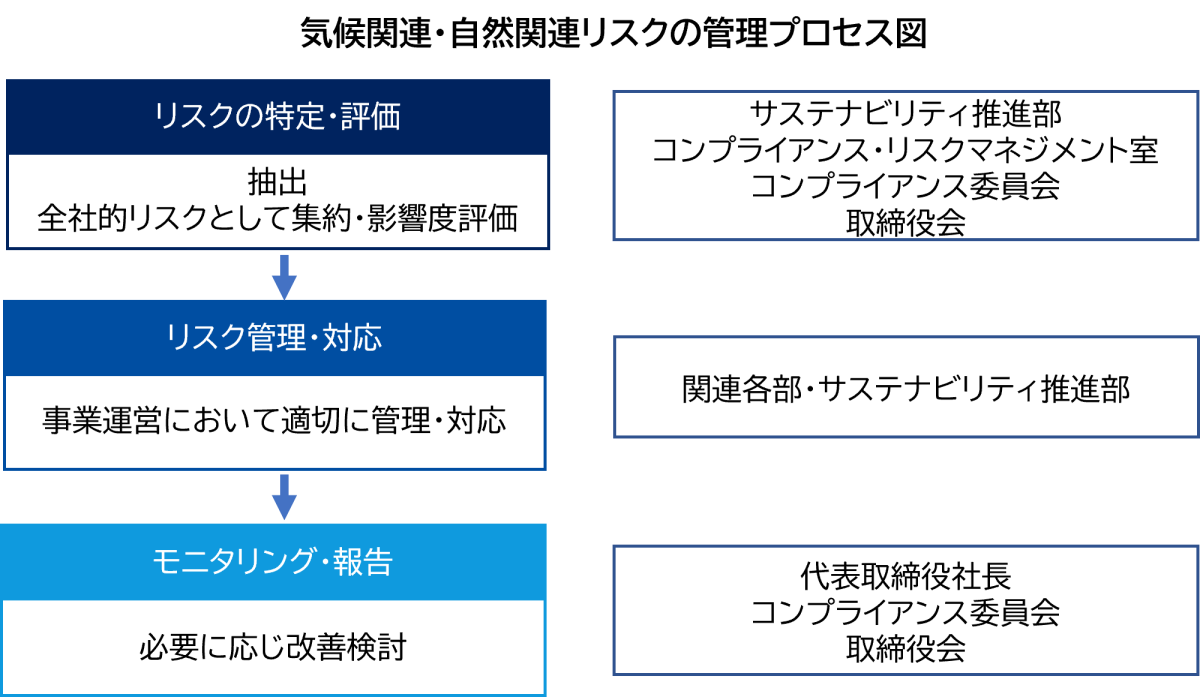

リスク管理

リスクの特定・評価・全社リスクマネジメントとの統合

- IRMはリスク管理に関する基本的考え方及び社内管理体制等を明確に定め、業務の適切な運営及び経営の健全性確保に資することを目的として、「リスク管理規程」及び「リスク管理基準」を社内規程として定めています。当該規程類では、最高経営責任者(CEO)である代表取締役社長をリスク管理の総責任者、各部室長を所管部署におけるリスク管理責任者、コンプライアンス・リスクマネジメント室を分析・モニタリング部門と定めています。

- IRMは気候関連・自然関連リスクを事業に対する財務・戦略面で重要な影響を及ぼすものとして位置付け、全社的なリスク管理プロセスに統合してマネジメントしています。

- コンプライアンス・リスクマネジメント室は、全社的なリスク管理として、役員及びリスク管理責任者から懸念事項や各リスクへの統制活動状況等を集約し影響度評価を行います。同室は、年度のはじめにIRMを取り巻くリスクの洗い出しを行い、代表取締役社長を含むマネジメント層による議論を経たうえ、注力して対応すべき項目を選定し、コンプライアンス委員会及び取締役会等にその内容を報告するほか、期末にかけてリスクに対する統制活動の状況をモニタリングし、その結果を同様に報告します。

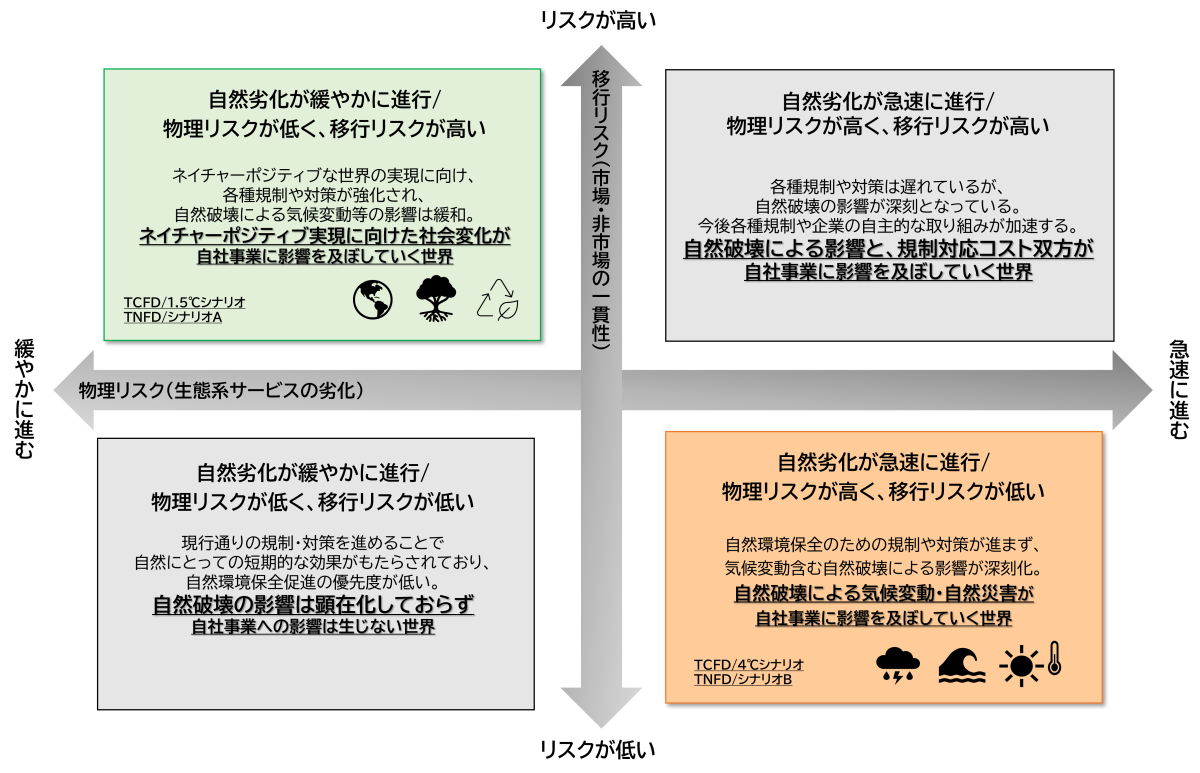

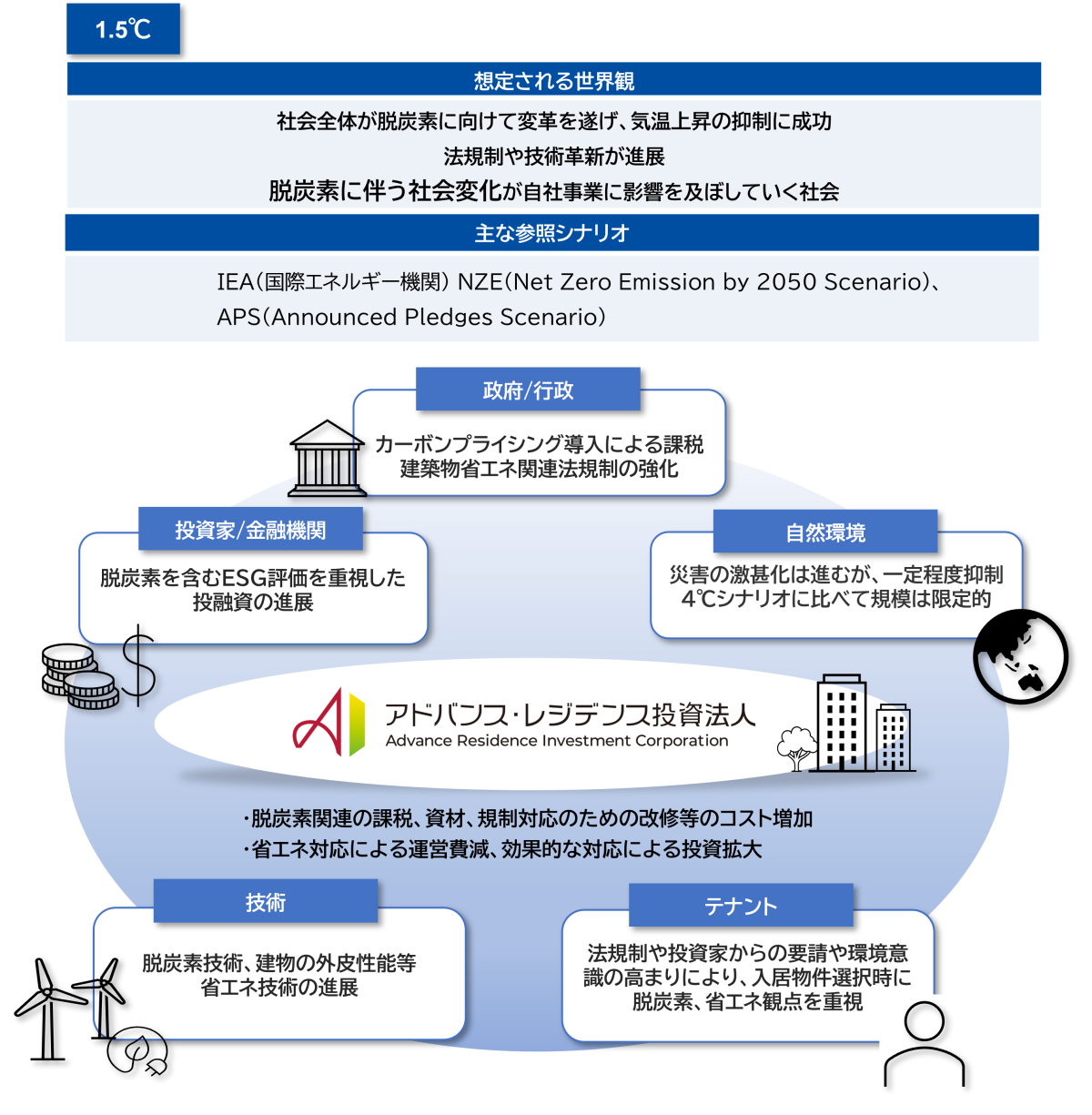

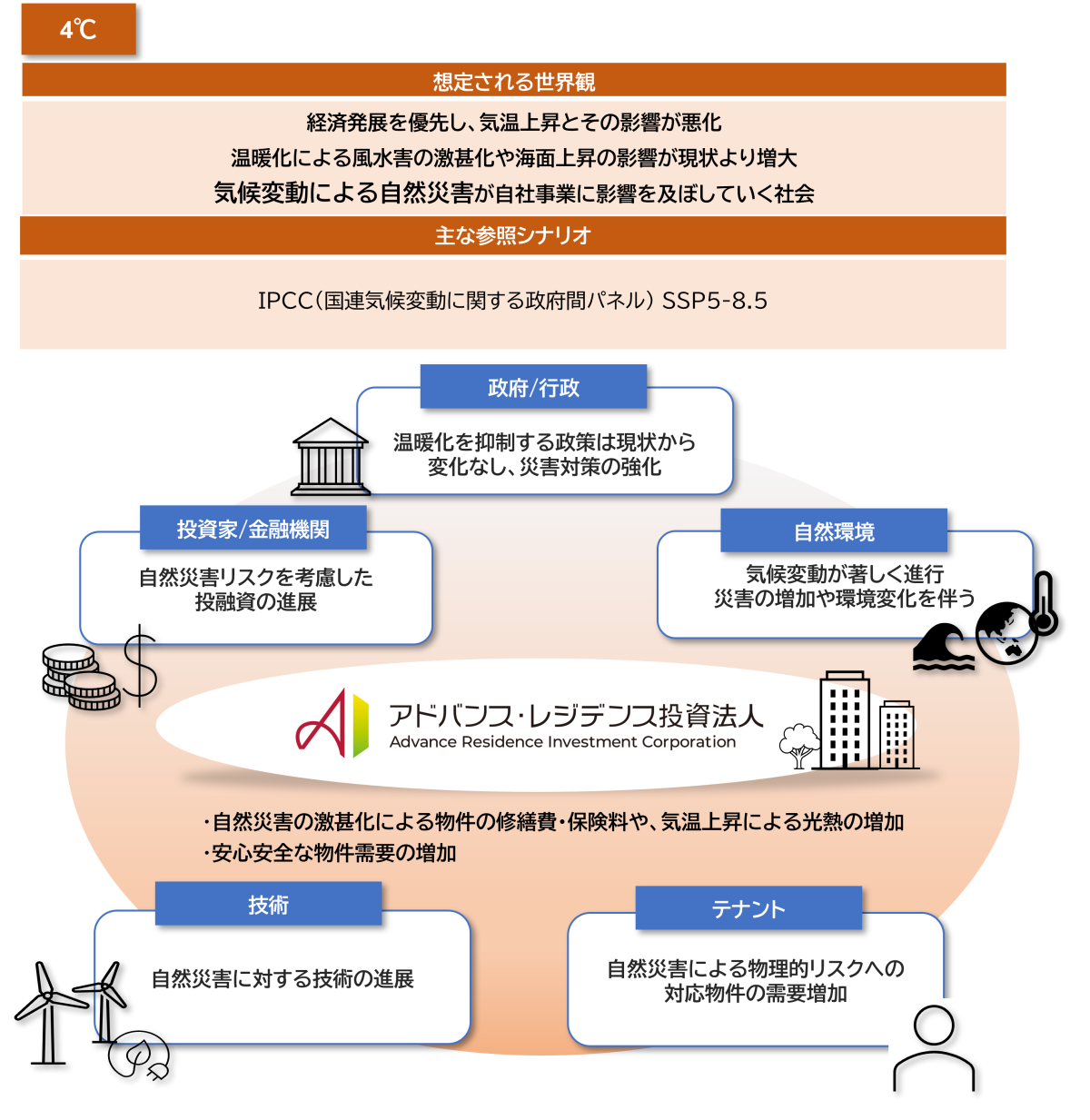

気候関連・自然関連課題 シナリオ概観

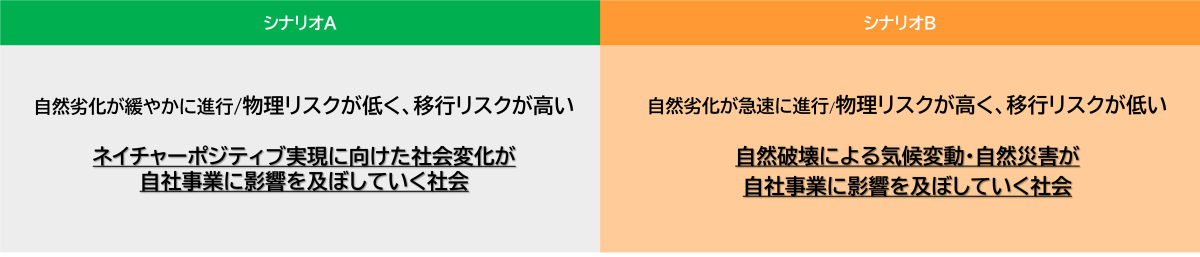

気候関連及び自然関連課題の特定において、まず、気候・自然環境の変動により、ADRを取り巻く世界がどのように変化していくのか、検討を行いました。ADRでは、レジリエンス評価のために移行リスクと物理リスクそれぞれが最大化する両極端な2つのシナリオを採用することとしました。具体的には、「ネイチャーポジティブ実現に向けた社会変化が自社事業に影響を及ぼしていく世界」と、「自然破壊による気候変動・自然災害が自社事業に影響を及ぼしていく世界」です。

TNFDが提言するシナリオの世界観に関する詳細についてはこちらをご確認ください。

気候変動に関する具体的な世界観については、「シナリオ分析の実施」で解説しています。

気候関連・自然関連課題 リスク・機会一覧表

| 区分 | 要因 | 影響 (リスク/機会) |

気候変動 |

自然資本 | |||

|---|---|---|---|---|---|---|---|

| 1.5℃ | 4℃ | シナリオ A |

シナリオ B |

||||

| 移行リスク |

政策/規制 |

炭素排出量抑制に向けた関連規制の強化 | 炭素税の導入に伴う事業活動へのコスト増加 | 〇 | 〇 | 〇 | 〇 |

| 炭素税の導入に伴う建設資材の調達コスト増加 | 〇 | 〇 | - | - | |||

|

省エネ基準適合対応に伴う物件建築時コスト上昇に起因する物件取得コストの増加 |

〇 | 〇 | 〇 | 〇 | |||

|

廃棄物排出への対応 |

社会的なリユース・リサイクル促進の動きに伴うリサイクル対応コストの増加 |

- | - | 〇 | 〇 | ||

| 市場 | 気候変動対応を重視した投融資の進展 |

保有物件における気候変動対応の遅れによる資金調達コスト増加(優遇金利が適用されない) |

〇 | - | - | - | |

|

テナントの需要変化(気候変動対応物件へのニーズの高まり) |

保有物件における気候変動対応の遅れによる賃貸事業収益の減少 |

〇 | - | - | - | ||

| 物理リスク |

急性 |

集中豪雨、台風・洪水、土砂災害、土壌の不安定化、高潮等の自然災害の激甚化・風水害リスクの上昇 |

自然災害の激甚化による保有資産の毀損及び営業機会の損失 |

〇 | 〇 | 〇 | 〇 |

|

慢性 |

平均気温の上昇・自然災害の激甚化 |

平均気温上昇によるエネルギー費用の増加 |

〇 | 〇 | 〇 | 〇 | |

|

自然災害の激甚化による損害保険料の増加 |

〇 | 〇 | 〇 | 〇 | |||

| 機会 |

資源効率化 |

省エネ関連規制の強化 |

省エネ対策への適応による運営費の削減 |

〇 | 〇 | 〇 | 〇 |

| 水使用に関する規制強化への対応 |

節水型機器(節水トイレ、シャワー)の積極的な継続導入による水効率の高い物件としての競争力向上 |

- | - | 〇 | 〇 | ||

|

廃棄物排出への対応 |

高水準のリサイクル率を維持した廃棄物分別の継続による社会全体のリユース・リサイクル推進への貢献 |

- | - | 〇 | 〇 | ||

|

市場 |

気候変動対応を重視した投融資の進展 |

気候変動に対応することによる資金調達コストの減少、投資の呼び込み拡大(優遇金利が適用されることによる金利低下) |

〇 |

- | - | - | |

|

テナントの需要変化(気候変動対応物件へのニーズの高まり) |

テナントへの低炭素排出設備・サービス提供による賃料収入の増加(高稼働、高賃料) |

〇 |

- | - | - | ||

| 製品及びサービス |

工事時の有害物質発生抑制対応 |

有害物質対策を含む適正な手法による工事の継続に伴う法規制強化時の追加コストの抑制 |

- | - | 〇 | 〇 | |

※各リスク及び機会のうち、当該シナリオで発現しない項目には「-」を付しています。

気候変動への対応

戦略

気候変動に伴う様々な外部環境の変化の要因を「移行リスク」と「物理リスク」に分類のうえ、これらのリスクと機会を特定・評価しています。事業への影響については、影響が大きい要素を選定してシナリオ分析を行っています。「移行リスク」では「政策/規制・市場・評判」を、「物理リスク」では「急性・慢性」を、機会では「市場・エネルギー源・資源の効率性・製品及びサービス」を中心に分析・算定を行っています。気候変動に関するリスクに対応するとともに、機会に向けた取り組みを強化していくことで、環境負荷の低減と中長期的な企業成長の両立を目指します。

シナリオ分析の実施

リスクと機会を特定・評価する背景となる1.5℃及び4℃の気候変動シナリオに基づくADRを取り巻く世界観は以下の通りです。

リスク・機会の特定および影響分析

| 3億円以上 |

1億円以上3億円未満 |

1億円未満 |

|

|---|---|---|---|

| 影響度 | 大 | 中 | 小 |

| 区分 | 要因 | 影響 (リスク/機会) |

財務影響 (百万円) |

対応優先度 | 対応策 | |||

|---|---|---|---|---|---|---|---|---|

| 1.5℃ | 4℃ | 1.5℃ | 4℃ | 概要 | ||||

| 移行リスク |

政策/規制 |

炭素排出量抑制に向けた関連規制の強化 | 炭素税の導入に伴う事業活動へのコストの増加 | ▲130 | ▲2 | 中 | 低 |

|

| 炭素税の導入に伴う建設資材の調達コストの増加 | ▲160 | ▲2 | 中 | 低 |

|

|||

|

省エネ基準適合対応に伴う物件建築時コスト上昇に起因する物件取得コストの増加 |

▲10 | ▲10 | 低 | 低 |

|

|||

| 市場 | 気候変動対応を重視した投融資の進展 |

保有物件における気候変動対応の遅れによる資金調達コストの増加(優遇金利が適用されない) |

▲239 | - | 中 | - |

|

|

|

テナントの需要変化(気候変動対応物件へのニーズの高まり) |

保有物件における気候変動対応の遅れによる賃貸事業収益の減少 |

▲1,096 | - | 高 | - |

|

||

| 物理リスク |

急性 |

集中豪雨、台風・洪水、土砂災害、高潮等の自然災害の激甚化・風水害リスクの上昇 |

自然災害の激甚化による保有資産の毀損及び営業機会の損失 |

▲232 | ▲465 | 中 | 高 |

|

|

慢性 |

平均気温の上昇・自然災害の激甚化 |

平均気温上昇によるエネルギー費用の増加 |

▲4 | ▲10 | 低 | 低 |

|

|

|

自然災害の激甚化による損害保険料の増加 |

▲6 | ▲13 | 低 | 低 |

|

|||

| 機会 |

資源効率化 |

省エネ関連規制の強化 |

省エネ対策への適応による運営費の削減 |

11 | 11 | |||

|

市場 |

テナントの需要変化(気候変動対応物件へのニーズの高まり) |

テナントへの低炭素排出設備・サービス提供による賃料収入の増加(高稼働、高賃料) |

239 |

- | ||||

|

気候変動対応を重視した投融資の進展 |

気候変動に対応することによる資金調達コストの減少、投資の呼び込み拡大(優遇金利が適用されることによる金利低下) |

1,096 |

- | |||||

(注)

・各リスク及び機会のうち、当該シナリオで発現しない項目には「-」を付しています。

・1.5℃シナリオ及び4℃シナリオで想定されるリスクについて、発現時期および事業インパクトを踏まえ、対応するべき優先度を「高」「中」「低」で示しています。

・財務影響に記載している金額は年間影響額です。本投資法人の事業活動にとって特に影響が大きいと考えられる気候変動要素に関し、そのリスクと機会の分析を行いました。

・ また本試算は本投資法人の運用実績を踏まえ、国際機関等が提示するシナリオや関連省庁、第三者が公表するデータに基づき参考に試算したものであり、数値の正確性を保証するものではありません。想定する対応策についても、影響試算上の想定であり、実行を計画・決定したものではありません。

自然資本への対応

TNFD提言:一般要求事項

TNFD提言で求められる6つの一般要求事項(全ての組織がTNFD提言に沿って開示を行う際に満たすべき基本的な原則と要件)への対応状況は以下の通りです。

|

一般要求事項 |

対応状況 |

|||||||

|---|---|---|---|---|---|---|---|---|

|

マテリアリティ(重要性) |

下欄記載の事業活動について、外部ツールによる客観的情報を基に、「TNFD分析のプロセスについて」に記載したADRにとっての依存・影響項目、リスク・機会の洗い出しを行い、ADRの事業に自然が与える影響、自然に対してADRの事業が与える影響の双方を考慮するダブル・マテリアリティの観点から、影響度・発生頻度・発生可能性を踏まえ、重要とされる自然関連課題を特定しました。 |

|||||||

|

開示のスコープ(分析対象とした事業活動) |

直接操業:不動産運用、建築物仕上げ バリューチェーン上流:建築工事業 詳細はSTEP1へ |

|||||||

|

自然関連課題の優先地域 |

今回の分析は、全物件を調査分析対象としたため、優先地域・物件の特定は実施しておりません。 詳細はSTEP3へ |

|||||||

|

他のサステナビリティ関連開示との統合 |

TCFDに基づく分析・開示と共通する要素に関しては、統合した開示を行っています。 |

|||||||

|

時間軸 |

2030年における自然環境の変化を想定した分析を行いました。 |

|||||||

|

ステークホルダーとのエンゲージメント |

ADRでは、事業活動が自然環境及び社会に与える影響を認識し、責任ある企業として持続可能な社会の実現に貢献するため、「サステナビリティ方針」に定めた「テナントおよび地域社会への貢献」の実践に向けた施策を行っています。また、取引先選定時の指針である「サステナビリティ調達ポリシー」や主要取引先への「サステナビリティ調達ガイドライン」の周知を通し、強制労働・児童労働の禁止等の人権尊重への指針を明確にし、定期的なアンケート調査によるモニタリング等を行いながら、サプライチェーン全体における取り組みを推進しています。 |

|||||||

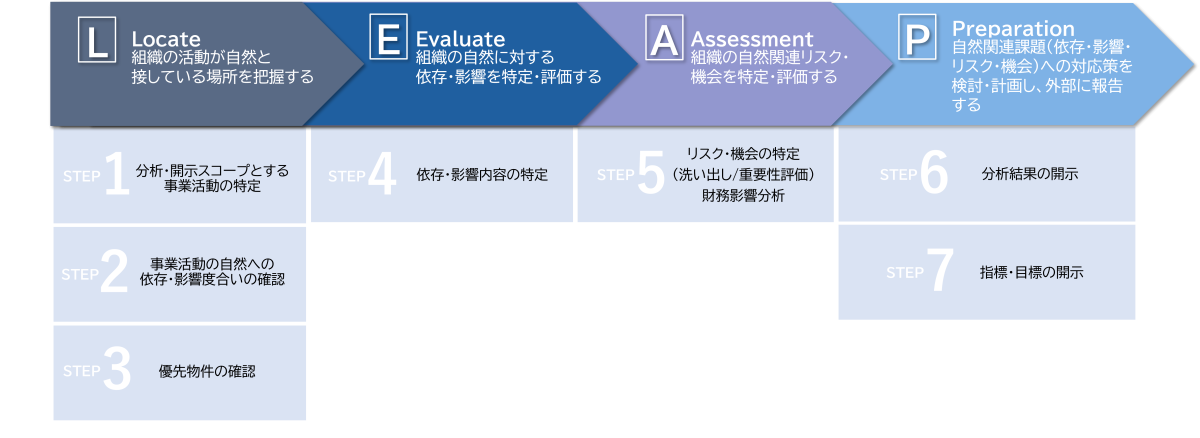

TNFD分析のプロセスについて

TNFD分析にあたっては、「LEAPアプローチ」を採用しました。LEAPアプローチとは、バリューチェーン、自然との接点及び優先地域を特定し(Locate)、それらの地点について自然への依存や影響を特定・評価し(Evaluate)、依存と影響から生じるリスク・機会を特定・評価し(Assessment)、対応策を講じ、開示する(Preparation)体系的なアプローチ方法です。

STEP1:分析・開示スコープとする事業活動の特定

ADRでは今般のTNFD分析・開示のスコープとするバリューチェーンを下記の通り設定いたしました。実際のバリューチェーンは下記の事業活動以外にも様々であり、その範囲は下流のテナントの行動にまで及ぶことも認識していますが、自然資本においてADRが優先的に取り組むべき課題を明確にするため、事業活動との関連性の高さや、影響の大きさが想定される範囲に焦点を絞ることとしました。

|

バリューチェーンの段階 |

大分類 | 事業活動 |

|---|---|---|

| 直接操業 | 不動産業 | 不動産運用※1 |

| 建設業 |

建築物仕上げ※1、2 |

|

| 上流 | 建設業 |

建築工事業 |

※1 事業活動の分類には「国際標準産業分類(ISIC)」を用いました。ISIC上では「不動産運用」は「自己所有物件または賃借物件による不動産業」、「建築物仕上げ」は「建築物仕上げ・完成業」と表記されています。

※2 ADRの環境パフォーマンス管理において廃棄物のデータ集計対象としている、専有部原状回復工事を指します。

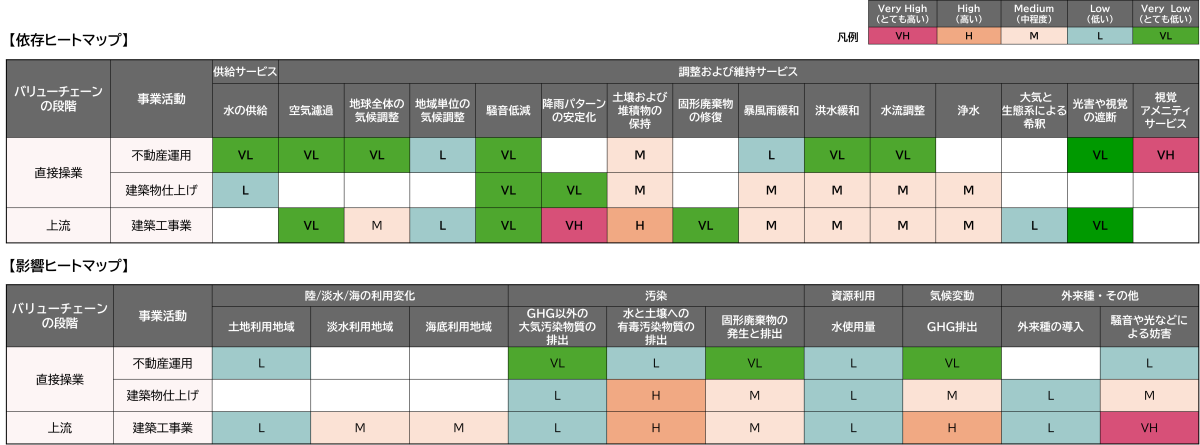

STEP2:バリューチェーンにおける依存・影響度確認

自然資本におけるリスク・機会を特定するため、まずSTEP1で決定した分析スコープの事業活動における自然資本への依存と影響を「ENCORE」を用いて分析しました。その結果は下記のヒートマップの通りです。

不動産運用及び建築物仕上げ:生態系サービスが低下した場合にこれらの事業活動が受ける直接的な影響は限定的であるものの、水、土壌、空気といった幅広い自然資本と密接に関連していることがわかりました。

暴風雨や洪水等の自然災害リスクとの関連性が一定程度認められました(影響度: L~M)。

建築工事業:建設工事における水質汚染、土壌汚染、工事騒音など、事業活動が自然環境へ及ぼす影響が大きいことが確認されました。

※「ENCORE」…Global Canopy、国連環境計画・金融イニシアティブ(UNEP‐FI)、及び国連環境計画世界自然保護モニタリング・センター(UNEP-WCMC)が共同で開発したオンラインツール。ISICが区分する経済活動分類ごとの自然資本への依存と影響をVL(とても低い)~VH(とても高い)の5段階で評価・公表している。(ウェブサイト:https://encorenature.org/en)

STEP3:物件ごとの依存・影響度確認

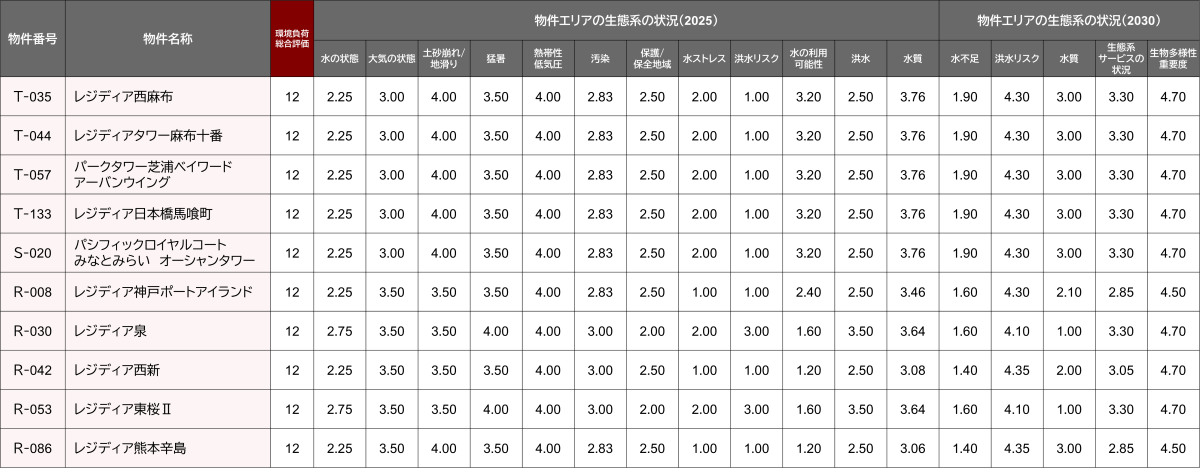

STEP2では事業活動全体において関連する可能性のある依存・影響項目を確認しましたが、STEP3では、ADRにとって優先対応地域とみなすべきエリアや物件を確認するため、ADRが保有する全物件における自然資本への依存・影響度を、各物件の環境パフォーマンスデータおよび外部ツール『WWFリスクフィルター』※1を用いて分析しました。

分析の結果、2030年において洪水リスクが高まる可能性はあるものの、当該の傾向が顕著な物件や地域はなく、日本における全般的な傾向と乖離はない(突出して自然災害による危険にさらされたり、もしくは事業活動を通した自然への影響が顕著に重大であるエリアや物件はない)ことがわかりました。

よって、今回のリスクと機会の分析にあたっては、気候変動の影響による水リスクの増大や、将来的な法規制の変更、サプライチェーンにおける生物多様性への影響など、潜在的なリスクや機会が存在する可能性は認識しているため、全物件を対象として検討しました。

確認対象項目:環境パフォーマンスデータ(エネルギー、水、廃棄物、GHG Scope1・2及びScope3カテゴリ13)、環境認証取得状況、緑地面積、物件エリアの生態系の状況(WWFリスクフィルターを用いて確認)

【分析結果抜粋(環境パフォーマンスを基にスコアリングした環境負荷総合評価※2が上位の物件をピックアップ)】

※1 WWFリスクフィルターとは、世界自然保護基金 (WWF) が提供するツールで、企業や金融機関が自然関連のリスク(特に生物多様性)や水に関連するリスクの評価及びシナリオ別の分析実施を支援します。スクリーニングの対象期間に応じて、依存及び影響度のリスクスコアの評価段階が異なります。現時点でのリスクをスクリーニングする場合は1~5の5段階で評価され、4.2以上が「リスクが非常に高い」と判断されます。2030年を想定した将来リスクのスクリーニングでは、1~6の6段階で評価されます。

※2 環境負荷総合評価とは、各物件における水使用量、廃棄物量、Scope 1+2排出量、Scope3カテゴリ13排出量の4項目を対象とし、各項目3点、合計12点満点で総合評価したものです。各項目はパフォーマンスに応じて次のように評価しました。該当する項目(使用量または排出量)の上位20%を3点、下位20%を1点、これらのいずれにも該当しない中位60%を2点とし、全物件を対象にスコアリングしました。

STEP4:依存・影響項目の特定

リスク・機会特定の際に考慮すべき内容を明確にするため、直接操業である不動産運用・建築物仕上げ、及び上流に位置する建設業の各段階において、事業活動全体に関連する可能性のある依存・影響項目を特定するための具体的な検討を実施しました。

【特定の例】

・視覚アメニティサービス: STEP2で作成したヒートマップ上では「VH(とても高い)」と評価された「視覚アメニティサービス=周辺の景観が物件の魅力となる依存項目」について、ADRが保有している住宅物件は都心部や駅近など利便性を重視した立地が多いことや、ターゲットとする入居者層を鑑みると、景観が入居物件選定時の魅力として重視される可能性は低いと判断し、今回のリスク・機会検討のスコープから除外しました。

・有害物質の抑制:ヒートマップ上では「L(低い)」と評価された「有害物質の抑制」については、事業活動との関連性を認めました。原状回復工事は、事業活動において不可欠な要素であり、建材や塗料からの有害物質の発生抑制は環境汚染の防止に繋がり、また取り組みを停滞させることによって、将来的な法規制強化による事業コスト増加の可能性もあること等から、リスク・機会検討のスコープに含めることとしました。

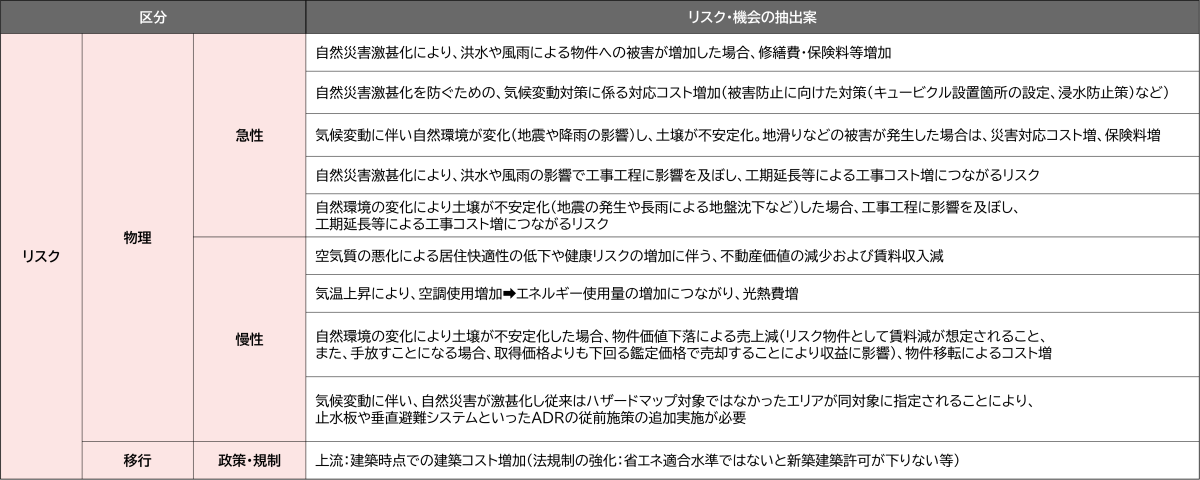

STEP5:リスク・機会の特定(洗い出し/重要性評価)

STEP4で特定した、事業活動に関連する可能性のある依存・影響項目をベースに、ADRにおいて考えられるリスクと機会について、詳細な洗い出しを行いました。直接操業対象である不動産運用および建築物仕上げに加え、バリューチェーンの上流に位置する建設業における潜在的な影響も考慮しました。

≪リスク・機会の洗い出し≫

直接操業(不動産運用及び建築物仕上げ)におけるリスク・機会:水資源の使用量、エネルギー消費量、廃棄物排出量、土地利用、生物多様性への影響など、日々の運用活動が自然資本に与える影響と、それらに起因する運用コストの増大、法規制リスクなどを洗い出しました。また、省エネ設備の導入、再生可能エネルギーの利用、緑化推進など、環境負荷を低減する取り組みがもたらす機会も検討しました。

バリューチェーン上流(建設業)におけるリスク・機会:STEP2で示した通り、建設資材の調達における環境負荷、建設工事における環境汚染、土地利用に関する制約、生物多様性への影響など、建設業が自然資本に与える影響は大きいものと考えられます。しかし、今回のリスク・機会の洗い出しにおいては、物件の建築時点における環境負荷がADRの事業にどのように紐づいているか可視化することが困難であったことから、上流の建設業におけるリスクと機会を網羅的に評価するのではなく、ADRの不動産運用事業のリスクとして顕在化する可能性のある内容に絞ることとしました。

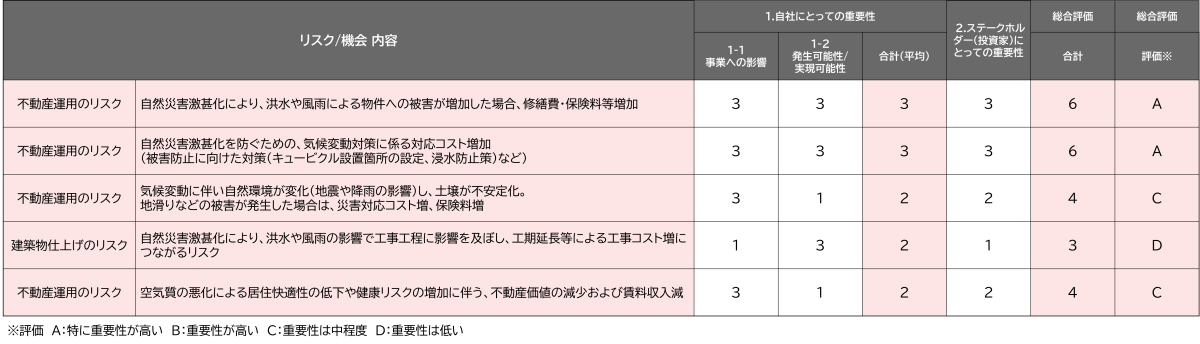

≪スコアリングによる重要性評価≫

洗い出したリスクと機会については、その発生可能性と事業への影響度を軸として、重要度のスコアリングを実施しました。この分析プロセスにおいては、自然関連リスク・機会が気候関連リスク・機会と多くの共通項や相互関連性を持つことを確認しました。そのため、既に実施していたTCFD分析との整合性を確保しながら、自然関連リスク・機会について網羅的な分析を進めました。

【重要なリスク・機会の特定に向けたスコアリングイメージ(重要性評価資料の抜粋)】

STEP6:分析結果の開示

気候関連・自然関連課題シナリオ概観で示した、シナリオA(自然劣化が緩やかに進行)とシナリオB(自然劣化が急激に進行)の2つの世界観に基づき、各リスク及び機会の財務影響を定性的に評価しました。シナリオAでは、主に炭素税など自然環境保全を目的とした規制強化に関連する移行リスクの顕在化が確認されました。一方、シナリオBでは、集中豪雨や洪水・土壌不安定化等の自然災害による物理リスク(保有資産の毀損や賃料収入機会損失)の増大が大きな課題となることが示されました。さらに、いずれのシナリオにおいても、廃棄物や水に関する規制強化が事業活動に与えるリスク・機会が存在することを認識しています。こうしたリスク・機会への対応として、指標・目標を設定し、継続的なモニタリングと改善を図ってまいります。

| 3億円以上 |

1億円以上3億円未満 |

1億円未満 |

|

|---|---|---|---|

| 影響度 | 大 | 中 | 小 |

| 区分 | 要因 | 影響 (リスク/機会) |

シナリオ |

シナリオ B |

対応策 | |

|---|---|---|---|---|---|---|

| 影響度 | 概要 | |||||

| 移行リスク |

政策/規制 |

炭素排出量抑制に向けた関連規制の強化 | 炭素税の導入に伴う事業活動コストの増加 | 中 | 小 |

|

| 省エネ基準適合対応に伴う物件建築時コスト上昇に起因する物件取得コストの増加 | 小 | 小 |

|

|||

|

廃棄物排出への対応 |

社会的なリユース・リサイクル促進の動きに伴うリサイクル対応コストの増加 |

- |

- |

|

||

| 物理リスク |

急性 |

集中豪雨、台風・洪水、土砂災害、土壌の不安定化、高潮等の自然災害の激甚化・風水害リスクの上昇 |

自然災害の激甚化による保有資産の毀損及び営業機会の損失 |

中 | 大 |

|

|

慢性 |

平均気温の上昇・自然災害の激甚化 |

平均気温上昇によるエネルギー費用の増加 |

小 | 小 |

|

|

|

自然災害の激甚化による損害保険料の増加 |

小 | 小 |

|

|||

| 機会 |

資源効率化 |

省エネ関連規制の強化 |

省エネ対策への適応による運営費の削減 |

小 | 小 | |

|

水使用に関する規制強化への対応 |

節水型機器(節水トイレ、シャワー)の積極的な継続導入による水効率の高い物件としての競争力向上 |

算定不可 |

算定不可 |

|||

|

廃棄物排出への対応 |

高水準のリサイクル率を維持した廃棄物分別の継続による社会全体のリユース・リサイクル推進への貢献 |

算定不可 | 算定不可 | |||

|

製品及びサービス |

工事時の有害物質発生抑制対応 |

有害物質対策を含む適正な手法による工事の継続に伴う法規制強化時の追加コストの抑制 |

算定不可 |

算定不可 | ||

(注)

・「-」項目に関しては、リスクとして特定済みですが、既に対応策を実施しており、将来の財務的影響は発生しないと判断したものです。

・「算定不可」項目に関しては、定性的な機会としては特定されたものの、根拠とするパラメーターが存在しないこと等から算定を見送ったものです。

・本試算は本投資法人の運用実績を踏まえ、国際機関等が提示するシナリオや関連省庁、第三者が公表するデータに基づき参考に試算したものであり、数値の正確性を保証するものではありません。想定する対応策についても、影響試算上の想定であり、実行を計画・決定したものではありません。

・各シナリオの世界観を考慮し、第三者機関等の助言を得ながら考察していますが、その正確性、完全性、網羅性を保証するものではありません。

指標と目標・実績

STEP7:指標・目標の開示

| エネルギー使用量 | 2030年まで 20%(原単位)削減(2018年度比) |

|---|---|

| CO2排出量(GHG Scope1・2) | 2030年まで 51%(総量)削減(2018年度比) 2050年までに ネットゼロ達成 |

| 水消費量 | 2030年まで 共用部において原単位で増加させない (2018年度比) |

| 廃棄物量 | リサイクル率 65%(廃棄物排出量の実績確認が可能である専有部原状回復工事をモニタリング) |

| 環境認証・省エネ認証の取得割合 | 2030年までに 30%以上(延床面積ベース) |